6 de noviembre de 2024

Con la cosecha en marcha y mejores condiciones climáticas, el precio del trigo se desploma

En los últimos días, la operatoria por trigo de la campaña 2024/25 muestra tímidamente algunas señales de activación, lo que se explica en parte por el avance de cosecha en la región norte de nuestro país. En su Informe Semanal, SAGyP informó sobre la situación de la cosecha en la provincia del Chaco, donde alcanzó un 30% del área; en Santa Fe, con el inicio de las labores en los departamentos del centro y un franco avance en los del norte; en Santiago del Estero, con entre 25 y 30% de avance en los diferentes departamentos, y en las provincias del NOA, donde se avanzó sobre 33% de la superficie sembrada.

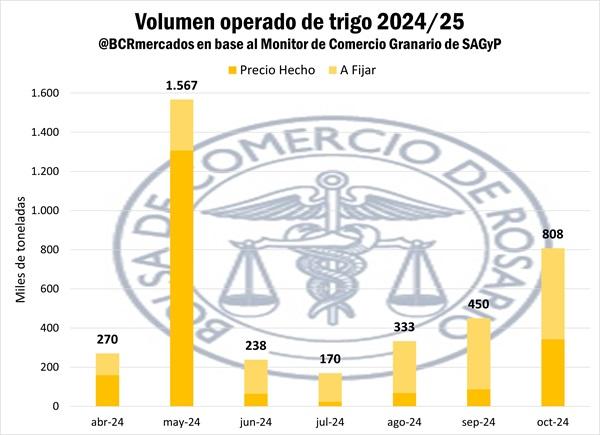

Según los datos del Monitor del Comercio Granario, en el mes de octubre (hasta el día 30) se negociaron cerca de 808.000 toneladas de trigo de nueva cosecha, lo que marca un crecimiento de casi 80% con relación al volumen operado en septiembre y el tercer mes consecutivo con crecimiento. Sin embargo, este registro queda muy por detrás de lo observado en mayo, cuando se comercializaron cerca de 1,6 Mt, un 41% del volumen total acumulado en operaciones por el trigo de nueva cosecha. En aquel momento, las ventas fueron incentivadas por los atractivos precios presentes en el mercado, cuando a partir de un fuerte aumento de las cotizaciones en Chicago, el trigo superó los USD 250/t.

Este aumento para el mes de octubre estuvo motorizado por el crecimiento en la operatoria durante la segunda parte del mes y principalmente en los últimos días. El día 15 de octubre se tuvo el día de mayor actividad desde el 20 de mayo, con más de 135.000 toneladas comercializadas de las cuales más de un 92% correspondieron a operaciones a fijar. Después de ese día, el volumen promedio diario creció, pasando de alrededor de 15.000 (durante la primera parte del mes) a cerca de 45.000 toneladas. En esta semana, la operatoria volvió a dar un salto con un promedio de 80.000 toneladas diarias.

En el mes de octubre también se observó un aumento en la proporción de los negocios realizados con precio hecho. Después de mayo, donde los precios atractivos incentivaron los negocios y más de un 80% habían sido con un valor fijado, en los meses siguientes la situación fue la contraria. Entre junio y septiembre, el 80% de las operaciones por trigo de nueva cosecha se realizaron a fijar. Este mes, un 43% de los negocios fueron pactados con precio en firme.

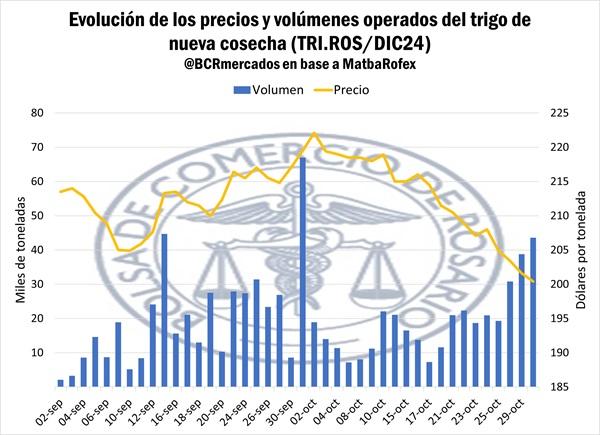

En el mercado de futuros también se vio una reactivación de los volúmenes operados. Después del pico que se presentó sobre finales de septiembre y principios de octubre, donde los volúmenes aumentaron acompañando un máximo en los precios desde junio y se situaron en por encima de las 25.000 toneladas diarias en promedio, el mercado se enfrío y el promedio de operaciones cayó a menos de 14.000 toneladas por día.

Durante la semana pasada comenzó el repunte, volviendo a superar las 100.000 toneladas operadas y marcando un promedio diario de más de 20.000. Pero la recuperación se consolidó esta semana, donde en los primeros 3 días se superó el volumen operado en la semana previa y el promedio diario se incrementó 85%, superando las 37.000 toneladas.

A diferencia de lo visto anteriormente, esta reactivación se dio en un contexto de baja de precios. Como consecuencia de las mejoras climáticas de las últimas semanas, el comienzo de la cosecha en el norte del país y en un contexto donde la exportación se encuentra con márgenes negativos - con grano comprado por volúmenes bien por encima de las DJVE registradas hasta la fecha y sin apuro por originar mercadería - los precios han mostrado una clara tendencia bajista. En las últimas dos semanas, el precio del futuro de trigo de Matba-Rofex con vencimiento en diciembre, cayó 7,2% y ajustó en USD 200,4/t el pasado miércoles.

Los precios de pizarra recorrieron el mismo camino que los del mercado de futuro y cayeron hasta $ 195.000/t. Los precios propuestos por el trigo de nueva cosecha en el Mercado Físico también han retrocedido y se ubicaron alrededor de $ 185.000/t a lo largo de la semana.

El impacto de la sequía en Estados Unidos en la condición de los cultivos dio respiro a los precios del trigo en Chicago

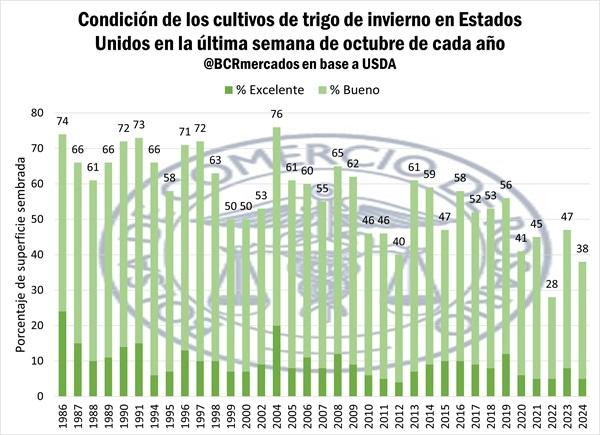

El pasado lunes, en el informe de Progreso de los Cultivos que el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) publica todas las semanas, se comenzaron a informar las calificaciones de condición de los cultivos de trigo de invierno estadounidenses y no pasaron para nada desapercibidas.

Tras dos sesiones consecutivas con caídas de alrededor del 2% que llevaron las cotizaciones a mínimos desde inicios de septiembre en USD 205,8/t, luego de la publicación del informe, los precios del trigo se recuperaron hasta cerrar en USD 211,2/t el día 30 de octubre. Sin embargo, esta mejora no alcanzó para compensar las dos sesiones de fuertes caídas anteriores a la publicación de la condición de los cultivos estadounidenses.

En la última actualización se informó que, al 27 de octubre, sólo 38% del área sembrada con trigo de invierno en los Estados Unidos fue evaluada en condiciones buenas o excelentes, lo que sorprendió a los operadores del mercado que en promedio esperaban que un 47% sea calificada en estos niveles. Esta cifra es marcadamente inferior al 47% que se registró a igual período del año pasado y, también, al 43,4% del promedio de las últimas 5 campañas.

Al mismo tiempo, esta calificación para la primera semana con datos de condición de cultivos de la campaña es la segunda peor en los 39 años desde que se publica el informe, quedando solo por detrás del 28% calificado como bueno o excelente en el año 2022. Aquella vez, 5% de los cultivos habían sido calificados como excelentes y 23% como buenos. En esta ocasión se repite el porcentaje en estado excelente, mientras que aumenta en 10 p.p. el área con cultivos en buenas condiciones.

En cuanto al desarrollo de los cultivos, el USDA registró que la siembra se había completado en un 80% y que 56% del cultivo había emergido, lo que se coloca por detrás tanto del año pasado como del promedio de los últimos 5.

Las peores condiciones del trigo estadounidense se deben en gran medida a la falta de lluvias en los últimos meses, lo que enciende las alertas respecto a los rindes potenciales. La falta de humedad en las regiones productoras de los EE. UU. se ha estado intensificado. El 22 de octubre, el USDA informaba de que 62% de la superficie estadounidense de trigo de invierno sufría sequía. Esta cifra es superior al 58% de la semana anterior y al 52% de dos semanas antes. Además, el principal estado productor de trigo de invierno, Kansas, tiene 70% de su superficie de trigo en sequía.

Para las próximas semanas los pronósticos son alentadores y podrían ser nuevamente un factor bajista para el mercado. En gran parte de las áreas productoras de trigo de invierno afectadas por la sequía se esperan fuertes lluvias que dejarían registros bien por encima del promedio para el período y ayudarían a finalizar con la siembra y a mejorar las condiciones de los cultivos, que aún están con buen margen de tiempo para recuperarse antes del período crítico.

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno!

EE.UU. El Departamento de Agricultura de Estados Unidos (USDA) recortó ligeramente su proyección sobre la producción de carne vacuna para 2026, que se estima caerá 1,4 % respecto al año en curso.

Asimismo, se reiteró el pronóstico de una reducción del 7,7 % en las importaciones frente a 2025. La previsión de consumo interno también fue ajustada a la baja, estimándose una contracción del 2,3 % respecto al presente año. Por su parte, el USDA proyecta que 2025 cerrará con una caída del 4,5 % en la producción, un aumento del 15,7 % en las importaciones y una reducción del 0,5 % en el consumo interno.

BRASIL: Tras la quita de aranceles, Brasil recupera competitividad en el mercado norteamericano.

El presidente de Estados Unidos, Donald Trump, firmó el 20 de noviembre una orden ejecutiva que suprime el arancel del 40 % aplicado desde el 30 de julio a 212 productos de origen brasileño, incluidos carne bovina, café, frutas y determinados fertilizantes. Según el comunicado divulgado por la Casa Blanca, la decisión responde a recomendaciones técnicas elevadas al mandatario y al avance de las negociaciones bilaterales con Brasil. La resolución tiene carácter retroactivo desde el 13 de noviembre, fecha de la reunión entre el ministro de Relaciones Exteriores brasileño, Mauro Vieira, y el secretario de Estado estadounidense, Marco Rubio. Asimismo, el documento establece que los montos ya abonados por los exportadores brasileños serán reembolsados, indicando que “los reembolsos serán procesados de acuerdo con la legislación aplicable y los procedimientos estándar de Aduanas y Protección de Fronteras de Estados Unidos”.

UNION EUROPEA: Una vez más, la Unión Europea postergó por un año la aplicación del Reglamento contra la Deforestación (EUDR).

Los Estados miembros acordaron impulsar una nueva prórroga de su entrada en vigor, que ahora quedaría fijada para el 30 de diciembre de 2026 en el caso de medianas y grandes empresas, y para junio de 2027 en el caso de micro y pequeñas empresas. La decisión forma parte del mandato de negociación adoptado por el Consejo de la UE, que también contempla una revisión orientada a simplificar los requisitos de debida diligencia y reducir la carga administrativa para operadores y autoridades. Mientras tanto, la Comisión Europea dio a conocer los datos de importaciones de carne vacuna hasta septiembre. Según la estadística oficial, entre enero y septiembre ingresaron 323.251 toneladas, un volumen 14,9 % superior al registrado en igual período del año pasado y el nivel más alto desde 2019.

CHINA: Extienden 60 días la investigación de salvaguardias sobre las importaciones de carne vacuna.

El Ministerio de Comercio de China anunció el martes su decisión de extender el plazo de la investigación de salvaguardias sobre la carne de res importada hasta el 26 de enero de 2026, debido a la complejidad del caso. La investigación se inició inicialmente el 27 de diciembre de 2024. El 6 de agosto de 2025, el ministerio anunció que el período de investigación se extendería hasta el 26 de noviembre de 2025. La agencia Reuters dijo que China extendió dos meses más su investigación sobre las importaciones de carne vacuna, “dando a los proveedores mundiales una prórroga temporal más larga de posibles restricciones comerciales mientras la industria nacional lucha contra un exceso de oferta”. En este contexto, indicó que “la investigación no se centra en ningún país concreto”.

FUENTE ROSGAN - 26-11-2025

| Pizarra - 27-11-2025 | ||

| TRIGO | 232.600,00 | |

| MAIZ | 274.400,00 | |

| SORGO | 235.455,00 | |

| GIRASOL / Sugerido | 505.600,00 | |

| SOJA | 500.000,00 | |

| CHICAGO - 26/11/-25 | ||

| TRIGO / DIC | 194,38 | 0,64 |

| MAIZ / DIC | 169,97 | 3,84 |

| SOJA / ENE | 415,76 | 2,76 |

DOLAR OFICIAL

| COMPRA | VENTA |

| $ 1.425 | 1.475,00 |