5 de septiembre de 2025

Más maíz para el campo argentino

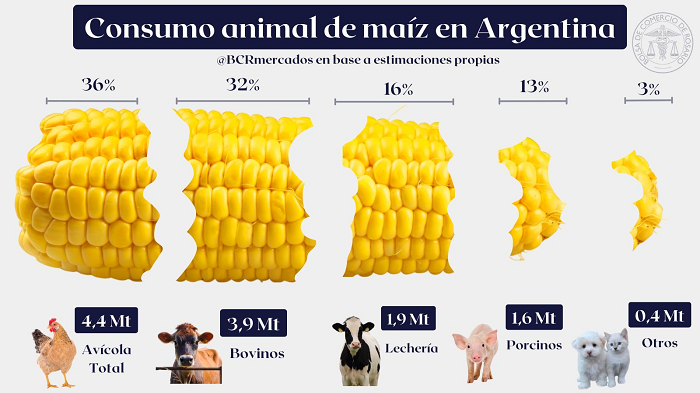

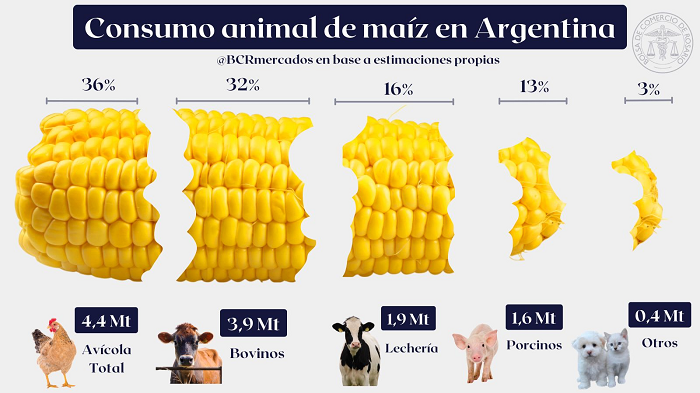

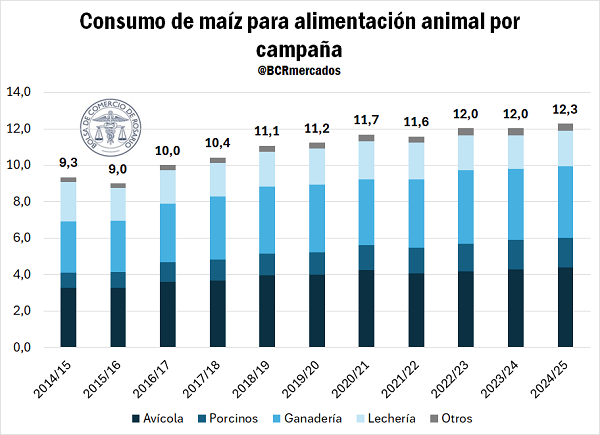

El consumo forrajero 2024/25 alcanzará 12,3 Mt, impulsado por la expansión de la proteína animal. Avicultura y lácteos lideran el crecimiento interanual. INFO BCR

Se estima que el uso forrajero de maíz 2024/25 totaliza 12,3 Mt. Alrededor de un tercio de este consumo correspondería al sector avícola, tanto carne como huevos, otro tercio al sector de producción de carne bovina, un 19% consumiría la lechería, un 13% el sector porcino y un 3% para otros consumos, principalmente petfood.

Observando la evolución del consumo forrajero de maíz, se prevé que esto represente un leve aumento con relación al ciclo previo (cuando se consumieron para uso animal 12 Mt), consolidando una tendencia de mayor absorción interna en el mediano plazo.

Consumo Bovinos

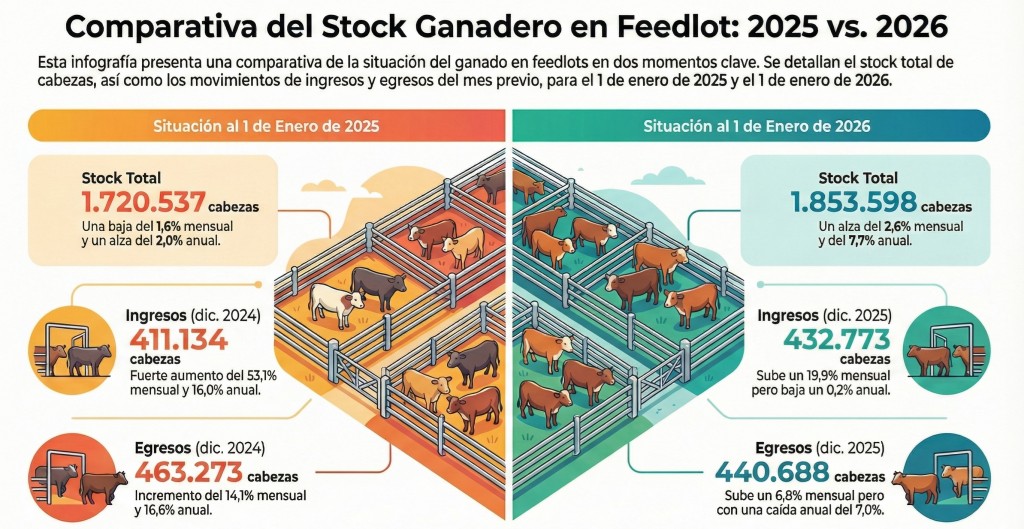

El consumo de maíz en la cría de bovinos constituye el 32% de la demanda forrajera doméstica y varía fundamentalmente según el sistema de engorde que se utilice, siendo el engorde a corral o feedlot más intensivo en uso de maíz que la cría a campo. En los últimos años ha crecido notablemente el aporte de los feedlots a la faena nacional. La extensión del engorde a corral responde en parte a los efectos de la expansión agrícola sobre tierras que antes se destinaban a la ganadería, desplazando la invernada hacia zonas más marginales.

A su vez, el crecimiento de los feedlots estuvo impulsado por un contexto de bajos precios del maíz en el mercado doméstico por trabas a la exportación durante los primeros años de la década anterior, así como de incentivos directos para las nuevas instalaciones de engorde a corral. ROSGAN (2019) estima que en 2019 la faena nacional proveniente de feedlots llegó a representar entre el 65% y el 85% del total. Según datos del SENASA, el movimiento de bovinos de establecimientos de engorde a corral (EAC o feedlots) durante el 2024 alcanzó 5,5 millones de cabezas, lo que representó un 36% sobre el total de animales faenados. Sin embargo, es probable que este número informado por SENASA marque un subregistro, por lo que se supone que la participación de los feedlots sobre el total faenado está más cerca del 50% del total de cabezas.

En primer lugar, entre enero y julio de 2025 se ha observado una faena prácticamente idéntica al acumulado de igual período de 2024. Tal como informa ROSGAN en una edición anterior del Informativo Semanal, estos niveles de faena demuestran que, si bien el ciclo no se encuentra frente a una fase de liquidación severa, tampoco se consolida una etapa de retención o recomposición de stock.

De esta forma, la faena proyectada para los meses correspondientes al ciclo comercial del maíz 2024/25 totaliza 14 millones de cabezas, que se corresponde con una demanda de maíz forrajero de 3,9 millones de toneladas.

Consumo Aves

La demanda del sector avícola abarca la producción de carne de pollo y la producción de huevos, constituyéndose en uno de los principales consumidores de maíz en Argentina junto con el sector bovino.

En cuanto al sector productor de huevos, para el año 2024, se estima que existía un stock de gallinas en postura de 57,7 millones de cabezas que produjeron 17.432 millones de huevos. Para el año 2025, el stock de gallinas en postura se estima en 60 millones y se proyecta que la producción de huevos pueda alcanzar 18.000 millones. Se estima que el sector demandará un total de 1,7 Mt de maíz, por encima al volumen consumido en la campaña anterior. Además, este sector viene creciendo con bastante ímpetu, apuntalando sus necesidades de consumo. Entre 2020 y 2024, el stock de gallinas ponedoras pasó de 47 millones a las mencionadas 57,7 millones

Respecto del sector productor de carne aviar, se proyecta que el total de animales faenados durante los meses que corresponden al ciclo de maíz 2024/25 alcanzarían 746 millones de cabezas, lo cual demandaría un total de 2,7 Mt de maíz, prácticamente idéntico al volumen del ciclo anterior.

Consumo Lechería

La producción primaria láctea constituye la tercera fuente de demanda para alimentación animal del maíz en Argentina. El sector lácteo nacional orienta el 80% de su producción al consumo interno y alrededor del 20% a exportaciones. Por lo tanto, el consumo doméstico (determinado fundamentalmente por el nivel de ingreso) y la demanda externa son dos de los principales determinantes de la producción en el país, además del precio de los lácteos que determina la rentabilidad tambera pero que está estrechamente relacionado con las primeras dos variables. En los meses correspondientes al ciclo maicero 2023/24, la producción primaria de leche sumó 10.693 millones de litros, marcando una caída respecto de los 11.085 millones de litros de la campaña anterior.

No obstante, en lo que va de esta campaña maicera la producción de leche viene exhibiendo una mejora que se espera se sostenga hacia los meses que restan del ciclo maicero. Por lo tanto, suponiendo una producción de 11.150 millones de litros de leche durante el período comprendido por el ciclo comercial de maíz 2024/25, se proyecta un consumo de maíz por parte del sector lácteo de 1,9 millones de toneladas, representando el 16% del consumo forrajero nacional de la campaña maicera en curso.

Consumo Porcinos

El sector porcino se ha consolidado como una importante fuente de demanda forrajera en Argentina durante los últimos ciclos. El crecimiento promedio interanual de la faena porcina fue del 5% a lo largo de los últimos 6 años. Un incremento en la faena de tal magnitud sólo fue posible gracias a la gran apuesta productiva del sector que actualmente cuenta con un mayor número de granjas, muchas de ellas con un importante crecimiento en escala, así como por un incremento en la participación del cerdo en la dieta de los argentinos.

Se proyecta entonces un nuevo aumento de la faena en los meses correspondientes a la campaña 2024/25 de maíz, que alcanzaría 8,45 millones de cabezas frente a los 8,38 millones de la 2023/24. Con esto es posible prever también un crecimiento en el consumo forrajero de maíz en el sector que demandaría 1,6 Mt.

Consumo Otros

En el rubro otros consumos la preponderancia mayor está en PET Food, o alimento para mascotas. Este rubro viene registrando un incremento sostenido de la mano de un aumento en el número total de mascotas, de acuerdo con diversas fuentes y estudios. Actualmente, las estimaciones marcan el 80% de los hogares argentinos posee una mascota.

En cuanto al uso de maíz con destino elaboración de alimentos balanceados para mascotas, se estima que en los meses que se corresponden con el ciclo maicero 2024/25 se absorberán 425.000 toneladas.

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno!